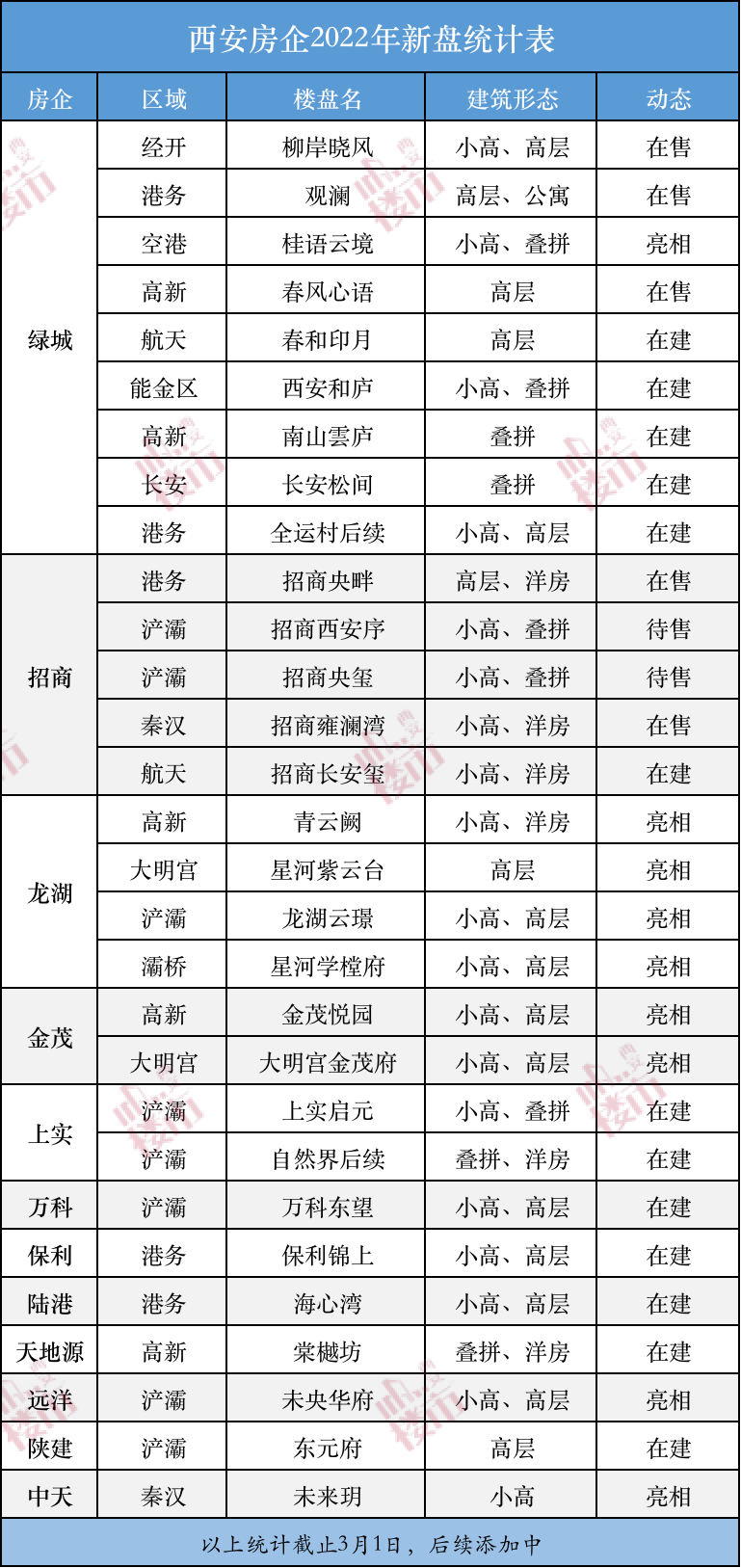

30个+新盘初露阵容,新变局正在来临!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

今年,对西安城市发展和楼市来说是极具看点的一年。

一是,后全运时代、疫后恢复,西安城市发展进入新阶段。

二是,连续近5年的快涨行情结束,楼市进入新周期。

三是,2021年四季度以来多项来自金融、房贷利率、行业层面的政策变化,与前面两个城市层面的因素结合,西安房企将呈现新的变化。

三者叠加,聚焦在目前已知的30个+新盘上,它们的区域分布、产品特性、价格水平以及所属房企,已折射楼市新格局。

▲西安城市景观(BY:网络)

新房供应格局再度变化。

据不完全统计,截止2022年3月,已有30个+新盘案名公布或产品已初步揭晓,它们将和已经面市尚有房源待推的近40个存量盘一起,成为今年市场供应的主力。

2021年,西安中心城区的国际港务区中心板块、高新三期CID板块、航天新城揽月阁板块、曲江雁翔路板块,以及西咸新区的泾河新城,是年度新房供应的主力板块。

从2021年新推地块土拍、存量地块的项目合作情况看,结合当前已知的新盘动态,2022年曲江新盘少,已退出新房供应的主力。

但是,增加了经开高铁新城板块、曲江大明宫板块、浐灞生态区核心区2.0板块,西咸新区沣西新城、秦汉新城等区域,新房供应主力区域较上年有较大扩容。

也就是说,在2022年,西安中心城区+西咸新区将有9大区域成为新房供应的主力,加上其他区域的零散新盘,楼市版图再度回到“全面开花”的状态。

▲2022新房供应主力区域

从产品看,刚需高层、改善小高和终置叠拼,均有充足的可选面。但是,对于今年买房,两个问题值得思考:

1、买房跟着区域走,还是跟着房企走。从今年可售新房的分布看,楼盘相对集中的区域,发展特性不一,配套各有亮点;房企整体图变,但差异还是有,甚至较大。如何选?

2、产品升级,价格变化,选产品还是价格。待推新盘产品定位上更高,建筑美学和表达上,公建化立面和用材普遍采用;新盘的价格水平要高于老盘和二手房。产品和价格哪个为先?

头部房企市场占位突围。

过去5-10年里,从年度销售面积和金额榜单看,西安每年排在前10名的头部房企阵营中,上榜房企发生了明显的变化:

2016年前,属于外来房企逐渐进驻阶段,市场表现并不生猛,而本土房企的市场占有度稳定,每年排在榜单前几位的既有本土房企又有外来房企,在每年榜单表现来看可以说是平分秋色。

2017年开始,新进入的优质外来房企如绿城、融创、中南等强势发力,年度榜单也随之发生新的变化;而本土房企则逐渐呈收缩之势,他们的身影在榜单上也渐渐偶有出现。

近几年,随着市场进一步成熟、人居品质要求更高,对房企的实力考验也逐渐增加。上榜年度10强的外来房企也出现了新的变化和座次重排。2022年这个情况将更加突出。

▲2021西安房企业绩前10名单(BY:CREIS)

▲2020西安房企业绩前10名单(BY:CREIS)

回顾之前数年上榜房企格局的变化,主要与两个因素有关:

一是外来房企所具备的规模化发展实力、标准化复制能力的优势,以及较为成熟的产品营造能力凸显。他们攻城掠寨的力度大,楼盘多,产品多元;品牌号召力稍强,产品适应需求面广、市场占有率高。

二是带给市场和客户突出的服务水平。外来各家大鳄能够更敏锐的捕捉客户需求,从而带来新的产品、生活理念和服务水平,获得更多追求品质的人士的青睐。与之对比,本土房企的产品创新力和服务精细化总体上则优势不明显。

总结来看,无论是外来房企还是本土房企,要保持持续的市场占有率,能进入头部房企阵营或维持原有先进地位,离不开三个要素:

首先是读懂城市,与城市发展共振,楼盘选位恰当;

其次是产品研发能力,在创新中不断把握住主流置业需求;

第三是自身实力和兑现力度强,产品呈现度和业主满意度高。

今后,谁将成为头部阵营中的崛起之星,甚至是领军者,无疑与这三个因素密不可分。

无论是靠单盘取胜,还是多盘共推,房企的新盘数量和市场表现,将决定2022年的座次格局。

从已知信息看,目前新盘数量较多的有绿城10盘、招商5盘、龙湖4盘……2022年的西安房企表现,非常值得关注。

可以预见的是,西安头部房企阵营的格局变化在2022年将来得更为猛烈。

▲ 绿城全运村实景

从今年的新盘态势看,手握10盘的绿城,有望迎来“绿城年”。

绿城在布局西安以来,业绩表现与其新项目储备及供货节奏呈现紧密相关,在来到西安的前4年,绿城连续3年跻身全市TOP榜单。

在进入西安的第5个年头,今年绿城可上市盘量有10盘之多,数量突破两位数,在今年“爆雷”频出的市场中,这样的推货实力,在头部房企中实属少见。

据不完全统计,今年绿城的住宅供货量可达到近7000套,按照过去三年全市年均去化约8-10万套看,绿城今年将占到年度供货市场的10%左右。

如果说供货充足是绿城对于城市深耕的信心与决心,那么,从今年与2017年初进西安相比的几个“绿城之变”,就不难看出绿城2022年将大干一场的态势已经显现的十分明显了。

1、区域布局变化

最初,绿城进入港务区(全运村)深耕,后拓展至高铁新城(桂语蘭庭)等城市发展型片区,显得有些低调内敛。

此后,进入到到高新(春风心语)、能金区(西安和庐)等热点价值片区,再到航天(春和印月)、长安(长安松间)、空港新城(桂语云境)等高潜力片区不断拓展,布局扩大。

从中不难看出,绿城的区域布局,对城市发展脉搏把握,体现出其较强的“读懂城市”功底。

▲西安全运村夜景

2、供货结构变化

随着区域布局的扩大,绿城的供货结构发生了较大的变化。从最初的全运村、桂语蘭庭的刚需及刚改定位,转变为改善定位,主攻其擅长的领域。

绿城今年10盘的主力产品为中大面积平层和叠拼。据了解,绿城叠拼产品有“地王”项目西安和庐以及南山雲庐等5盘。在今年全市计划有叠拼的27个项目中,绿城的产品,面积占比60%,套数占比49%,形成颇具冲击力的贡献阵营。

供货结构的变化,显示绿城的产品开始转轨到其擅长的中高端品质领域中,同时也折射其把握主流置业需求的能力。

▲绿城庐系叠拼效果图

▲南山雲庐效果图

3、产品设计之变

绿城的产品设计,曾经独树一帜。在业内和买家当中,认可度是非常高的。

2022年绿城西安的新盘迎来了产品设计的创新变化。产品设计与客户研究深度协同,以客户需求和使用场景为出发点,建立属地化产品体系,从而真正提升了产品的竞争力,在保持传统的方正通透特性的基础之上,实现新变革,全方位落实产品属地化。

以春节后2度推售连续摇号的柳岸晓风为例,其户型设计实现了从功能型往改善品质型转变,尤其是正在推出的“楼王”168㎡户型可见一斑。

这款户型在设计上具采用imax面宽、大横厅、双主卧套等特性,拥有近55㎡的餐客公区,更大的满足了全周期成长型家庭的品质改善需求。

▲柳岸晓风168㎡户型图▲柳岸晓风效果图

4、市场占位临变

前4年左右的时间,绿城以3个盘累计实现销售额300亿,例如红盘全运村、桂语蘭庭等住宅项目,曾经多次出现“千人摇”,热销势头强劲。

值得一提的是全运村在当年近千户交付中,取得了客户百分百满意度,这份“出类拔萃”的答卷,是绿城呈奉给西安的排名前列份礼物,对于一个进入西安较晚的一线房企来说,这样的实力表现,可以说是后起之秀,可谓不负期待。

而2022年10盘联动的绿城,预计可实现年度销售额突破200亿,除了今年绿城供货量上的实质激增,更值得市场关注的,是绿城产品多元且适应市场需求的“质”,从而不难推断其行业和市场占位无疑将快速升级,今年将在西安头部房企阵营中独占鳌头。

行业大浪淘带来新市场变局。如果说,变局对房企是挑战的话,那么对市场来说则是促进;而对于买房人来说,则是利好。

今年,不只是绿城,其它房企如龙湖、招商等诸多房企,其产品、布局等也再度迎来新的变化。新品迭出、百花齐放、百家争鸣,已成楼市显著特点。

对买房人来说,房价水平在进一步刷新,买房选区域重要,选房企更重要。而价格仅是参考维度,品质才是购买初心。这个原则在今后买房将愈发重要。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。